Az elmúlt években a lakáshitel-piac jelentős átalakuláson ment keresztül, és a fiatalok számára elérhető konstrukciók különösen előtérbe kerültek. 2025 őszén az Otthon Start program új, államilag támogatott lehetőséget kínál, miközben az OTP Bank továbbra is kedvezményes feltételekkel kínálja a zöld lakáshitelt fiataloknak.

Bár mindkét konstrukció célja a saját otthon megteremtése, a feltételek, a kamatszintek és a támogatási formák jelentősen eltérnek. Ebben az összehasonlításban részletesen bemutatjuk, melyik megoldás lehet előnyösebb a különböző élethelyzetekben, és hogyan hatnak a pénzügyi döntésre az augusztusi OTP-hirdetményben szereplő kamatok, illetve a szeptemberben induló új program paraméterei.

Alapvető cél és célcsoport

OTP zöld lakáshitel fiataloknak: 18–41 év közötti, első lakást vásárló fiatalok számára, akik legalább BB energetikai besorolású új építésű vagy felújított ingatlant vásárolnak.

Otthon Start program: Szélesebb kör számára elérhető, de első lakást vásárló és gyermekvállalást tervező fiatal párok esetén a legnagyobb kedvezményekkel.

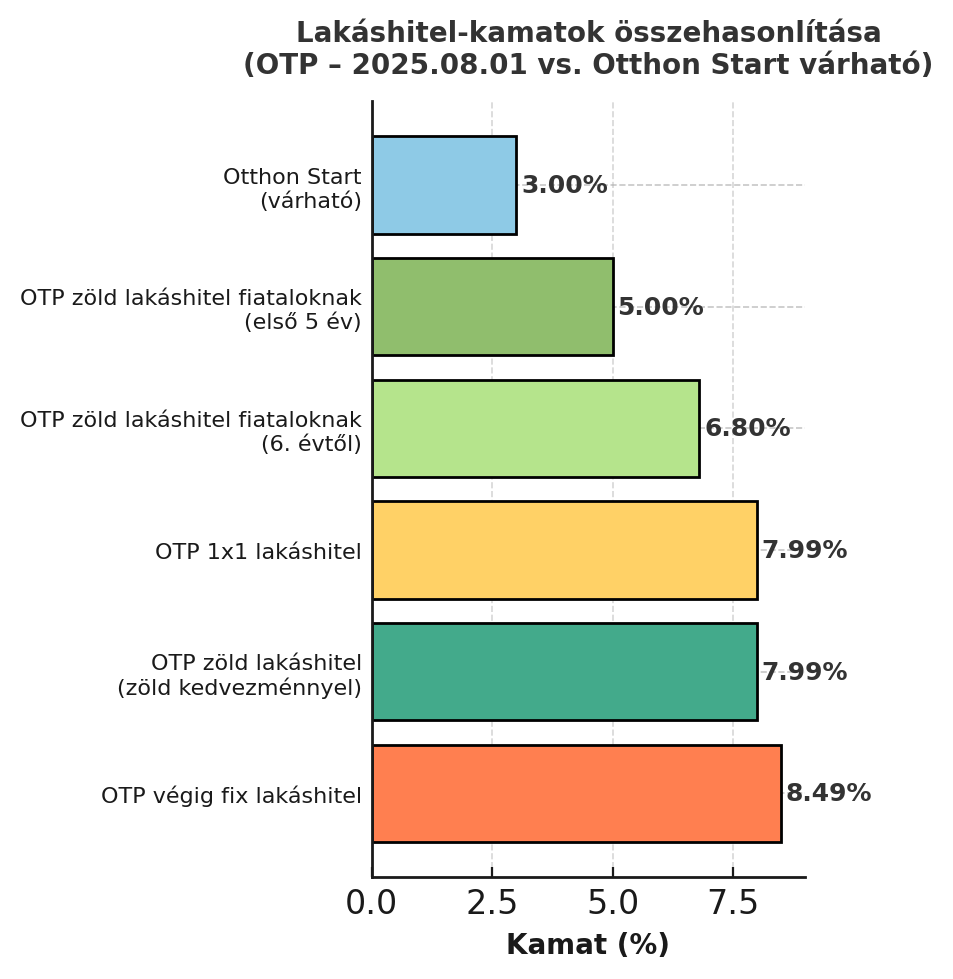

Kamat és törlesztés

- OTP zöld lakáshitel fiataloknak: Ügyleti kamat 6,80%, amelyből 1,80% kedvezmény jár az első 5 évben, így a tényleges kamat 5,00%. Az 5. évtől a kamat visszaáll a hirdetmény szerinti szintre.

- Otthon Start: Várhatóan fix 3%-os kamat maximum 10 évre, bizonyos feltételek mellett állami kamattámogatással.

Elérhető összeg és futamidő

- OTP zöld lakáshitel fiataloknak: Minimum 2 millió Ft, maximum 80 millió Ft, futamidő 5–30 év között.

- Otthon Start: Előzetes információk szerint akár 50–60 millió Ft, maximum 25 éves futamidővel.

Különleges kedvezmények és feltételek

- OTP zöld lakáshitel fiataloknak: Egyszeri kamatcsökkentés lehetősége a 121. hónaptól díjmentesen. Zöld minősítésű ingatlanra vonatkozó kedvezmény.

- Otthon Start: Állami támogatás gyermekvállaláshoz kötve, kedvezőbb előtörlesztési feltételek, díjmentes szerződésmódosítás bizonyos élethelyzetekben.

Előnyök és hátrányok összevetve

- OTP zöld lakáshitel fiataloknak előnye: Magasabb hitelösszeg és hosszabb futamidő is elérhető, zöld minősítésű ingatlanok vásárlására ösztönöz.

- OTP zöld lakáshitel fiataloknak hátránya: Az 5 év után visszaálló magasabb kamat miatt a hosszú távú törlesztés drágább lehet.

- Otthon Start előnye: Tartósan alacsony, fix kamat, állami támogatással kombinálva.

- Otthon Start hátránya: Hitelösszeg plafon és gyermekvállalási feltételek korlátozhatják az igénylők körét.

OTP Bank Augusztusi hirdetménye alapján a kamatok összehasonlítása

Összegzés

Az OTP zöld lakáshitel fiataloknak azoknak lehet jobb választás, akik magasabb hitelösszegre és hosszabb futamidőre vágynak, és biztosan zöld minősítésű ingatlanba költöznek.

Az Otthon Start azoknak kedvezőbb, akik a lehető legalacsonyabb fix kamatra törekednek, és megfelelnek a gyermekvállalási vagy egyéb támogatási feltételeknek.